从云联惠3千亿到数智红包20亿逆袭比肩我店模式:消费返利的终极答案?金贝娱乐官网 - 注册送88元彩金

金贝娱乐,金贝娱乐官网,金贝娱乐下载,金贝娱乐注册,真人视讯,棋牌游戏平台,娱乐彩金从云联惠3千亿到数智红包20亿逆袭比肩我店模式:消费返利的终极答案?

“花出去的钱还能再回来”“吃饭逛街相当于白嫖”——这套曾让千万人血本无归的消费返利线年后,再次随着“数智红包”的崛起重回大众视野。只不过这一次,操盘者伯位数智交出了一份看似亮眼的成绩单:16个月覆盖26省300余区县,12万商家主动入驻,累计流水突破20亿,甚至摘得粤港澳大湾区贵商首发大会金奖。

同样打着“消费返现”旗号,数智红包是换汤不换药的骗局,还是消费返利模式的合规进化?

2018年,曾宣称“两年IPO、三年超阿里”的云联惠轰然倒塌,3300亿交易额背后是千万家庭的血泪账本。

这场被法院认定为传销的骗局,其核心套路在于用“全返”噱头构建庞氏陷阱,四大致命漏洞注定了其结局:

其一、刚性承诺下的数学骗局。云联惠号称“消费100%返还”,实际采用递减式返还规则,每日返还比例仅0.05%,按此计算1万元消费需25年才能回本,最后1%永远无法兑现。这种远超商业逻辑的返还周期,本质是用远期画饼吸引资金入局。

其二、层级裂变的传销内核。平台设置金钻(99.9元)、铂钻(999元)两级付费会员体系,高阶会员可享受无限层级的下线嘉奖积分,形成“拉人头越多越赚钱”的裂变链条。这种以入门费为门槛、以发展人员数量为返利依据的模式,完全符合传销的法律定义。

其三、无监管的资金池黑洞。商家需缴纳16%的高额佣金,所有资金集中沉淀在平台账户,缺乏第三方监管。平台既可以随意调整返还节奏,也存在卷款跑路的天然风险,最终形成300亿涉案资金的资金池黑洞。

其四、虚假交易的套利狂欢。平台默许甚至鼓励“自买自卖”的刷单行为,商家与用户双重注册套取返利,导致真实消费占比极低,整个体系完全依赖新资金注入维持运转,一旦新增用户不足,立刻面临。

如何在满足消费者返利需求的同时,构建合规可持续的商业逻辑?这为后续我店模式、数智红包的出现埋下了伏笔。

面对“消费返利=骗局”的行业偏见,数智红包能实现16个月20亿流水的突破,核心在于精准修复了云联惠的四大漏洞,同时在资金安全、激励机制、生态构建上实现了三重创新,彻底脱离了“拆东墙补西墙”的庞氏陷阱逻辑。

更关键的是资金监管机制的升级:所有红包备付金由银联全程监管,实现专户存管、分账清算,平台无法触碰核心资金;同时实行“当日流水当日结算”制度,从根源上杜绝资金池沉淀和挪用风险。这种“来源合规+监管到位”的设计,彻底打破了云联惠式的资金池黑洞。

数智红包完全摒弃了云联惠的付费会员与层级裂变模式,构建了以真实消费为核心的激励体系:

二是推广奖励与消费挂钩,推荐人收益仅与被推荐人的实际消费额、推荐商家的经营状况相关,无任何层级奖励;

三是行为加权机制,AI算法根据用户复购率、跨店消费次数动态调整红包额度,复购3次以上可增加0.1行为系数,长期未消费则系数衰减,从技术上鼓励真实消费、抑制刷单。

一方面将收益比严格限定为1:1,用户消费多少最多返还多少,消除超额套利空间;

另一方面对异常交易(如同一设备高频小额支付)实行秒级拦截,触发后仅能收回成本,无法获得红包。

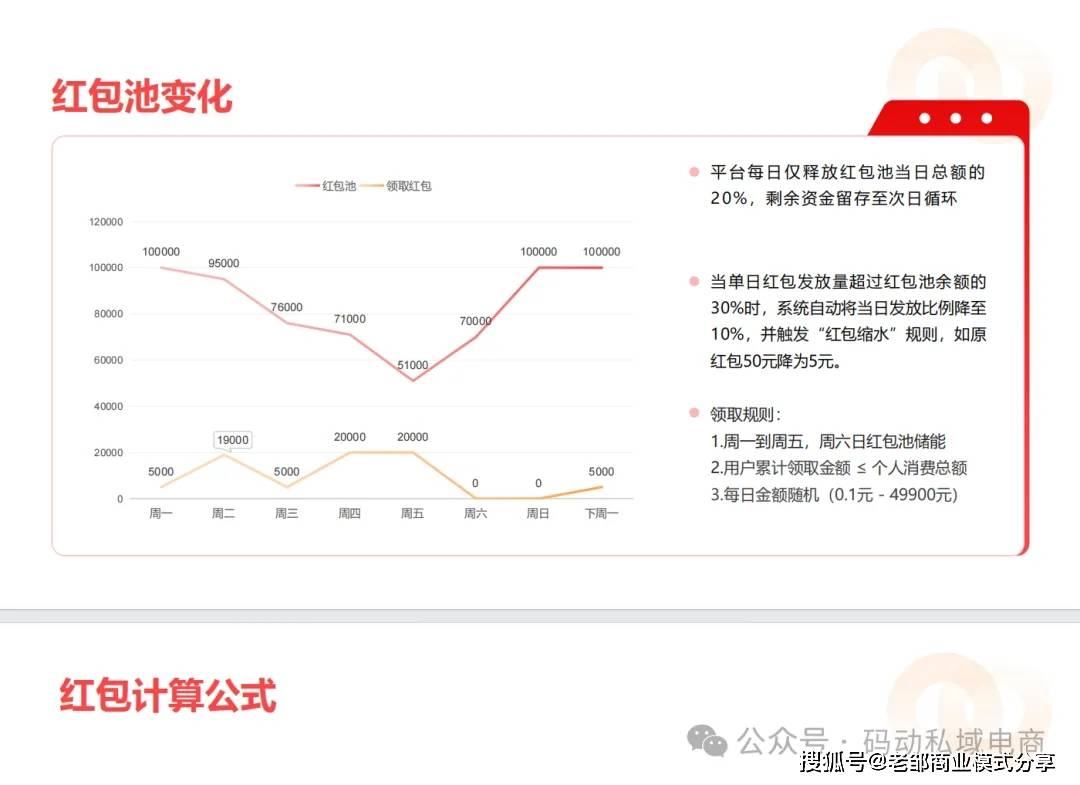

用户消费后并非立即返现,而是从次日起每周一至周五可打卡领取随机红包,累计返还上限不超过消费总额。这种“非刚兑”设计既满足了用户返利期待,又为平台预留了调整空间。

红包池每日仅释放当前余额的20%用于发放,剩余80%滚动至次日;当单日应发金额超过池余额30%时,发放比例自动降至10%的熔断状态;即使池内资金不足,平台还会动用备用金垫付,确保用户每日能正常领包,避免信任危机。以10万元红包池为例,当日最多发放2万元,若应发金额达3.5万元则仅发放3500元,通过动态调控保障资金链稳定。

云联惠模式下,商家因16%的高额佣金被迫虚高定价,最终形成“商家亏损、用户看似受益”的零和博弈。

数智红包则通过“低服务费+跨界分润”机制,构建了商家、用户、平台的共赢生态:

对商家而言,平台仅收取1.3%的固定服务费,远低于美团25%、抖音30%的行业平均抽佣,大幅降低经营成本;更创新推出“跨界分润”机制,商家通过聚合码锁定用户后,该用户在其他合作商家消费时,原商家可获得1.2%的流水分润。贵阳某美发店借助这一机制,月营业额从3万飙升至16.6万,部分商家甚至实现“跨界收益超过主业”的突破。

对用户而言,红包直接秒到微信零钱,无需积分兑换或提现门槛,形成“消费-签到-变现”的即时反馈闭环;高频消费用户还能获得红包额度提升,复购率比行业平均高出30%。

在数智红包崛起之前,我店模式已凭借“绿色积分+动态补贴”成为行业标杆,服务1900万用户、28万商家,预计2025年交易额将突破500亿元。

但数智红包仍能实现弯道超车,核心在于其在用户体验、商家赋能、资金效率上形成了三大差异化优势:

我店模式采用“绿色积分”返利,用户消费后获得的积分需分36期释放,且仅能兑换消费券,存在兑换限制多、变现难度大的问题。而数智红包直接以现金形式发放,用户每日打卡即可领取,实时提现至微信零钱,这种“看得见、摸得着”的即时激励,大幅提升了用户信任度和参与积极性。数据显示,数智红包用户月均打开小程序次数超15次,复购率突破40%,显著高于我店模式的行业平均水平。

我店模式的核心是“让利换流量”,商家通过让利3%-20%获得精准客流,但盈利来源仍局限于主营业务。

数智红包则通过“跨界分润”机制,将商家的盈利边界从单店拓展至整个平台生态:

咖啡店锁定的用户在水果店消费,咖啡店可获1.2%流水分润;美发店锁定的用户在餐厅消费,美发店同样能获得收益。这种“管道式收入”让部分商家实现了“副业收入超过主业”,例如某咖啡店年跨界收益达120万元,是门店营收的3倍,这是我店模式无法提供的核心价值。

我店模式采用“固定分期释放”的积分发放规则,对平台资金储备要求较高,存在因业绩波动导致积分兑付困难的风险。数智红包则通过“每日20%释放+熔断机制”的动态调控,让资金池始终保持80%的滚动余额,既保障了用户的稳定兑付,又降低了平台的资金储备压力。

同时,银联监管的“当日结算”机制,比我店模式的第三方存管更具实时性和安全性,进一步降低了资金运营风险。

尽管数智红包在模式设计上实现了合规升级,但消费返利行业的天然敏感性,决定了其仍需警惕三大风险点,避免重蹈行业覆辙:

一是推广模式的合规边界。当前平台的推广奖励与消费额挂钩,符合合规要求,但如果后续为了扩张规模,将奖励与下线层级、发展人数重新绑定,就可能触碰传销红线。这是所有裂变式商业模式都需坚守的底线。

二是红包池的透明化管理。目前平台虽宣称资金来源合规,但红包池的实时收支数据、资金流向仍未完全公开。若存在隐瞒资金缺口、变相鼓励刷单等行为,可能触及非法集资红线。未来需进一步提升资金池透明度,接受用户与监管部门的双重监督。

三是税务与政策适配风险。商家让利部分的税务申报、消费者红包收入的个人所得税缴纳,目前仍存在模糊地带。同时,平台需持续适配《绿色消费积分实施方案》等政策要求,避免因政策调整导致模式合规性受损。

从云联惠的“全返神话”到我店模式的“积分创新”,再到数智红包的“现金红包+跨界生态”,消费返利行业的进化史,本质是一场“去泡沫、重真实”的合规化进程。

数智红包能实现16个月20亿流水的突破,核心在于它抓住了行业的核心痛点:

用透明化的资金监管重建信任,用真实消费导向的激励机制激活生态,用跨界分润的创新设计实现多方共赢。

但必须明确的是,消费返利的终极竞争力,不在于返利比例的高低,而在于是否能创造真实的商业价值。对消费者而言,返利是消费体验的补充,而非消费的唯一目的;对商家而言,平台应是降本增收的工具,而非成本转嫁的渠道;对平台而言,合规可持续的运营,远比短期的流水增长更重要。

数智红包的崛起,为消费返利行业提供了一个可行的创新范式,但能否真正改写行业格局,仍需时间检验。唯有坚守真实消费、合规经营的底线,才能让消费返利摆脱“骗局”标签,真正成为激活实体消费、赋能中小企业的良性生态。

我们提供DAPP、小程序、APP开发、分销模式以及商城系统软件,多个创新营销模式涵盖市场主流热门营销模式,标准现成系统最快一天部署上线周即可极速开发上线,敬请关注我们,如有开需求咨询,可随时联系小编获取详细资料!

【注:小编不参与任何分析的项目运营,也不投资参与任何项目,也不收费推广项目,不做项目私下评估,所有分析不构成任何投资建议。仅作为开发需求者的模式参考作用,如有违/规及侵/权请联系作者删/除!玩家勿扰!!!】

#我店模式 #众店模式 #伯位数智 #微三云 #数智红包 #云联惠 #创业 #商业模式 #电商系统 #APP #小程序 #软件开发返回搜狐,查看更多